01 Oct PRÓRROGA ERTES RDL 30/2020

Apurando el plazo de vencimiento de la prórroga anterior, hoy ve luz en el BOE el RDL 30/2020 de 29 de septiembre, de medidas sociales en defensa del empleo que regula, entre otras cuestiones, la prórroga de los ERTES o nuevas formas de éstos con objeto de atender las consecuencias económicas y sociales que las medidas dictadas en la lucha contra el COVID ocasionan.

Con la urgencia señalada detallamos aquellos aspectos más destacados:

I.- ERTES FUERZA MAYOR

Los ERTES vigentes por fuerza mayor (art. 22 RDL 8/2020) se prorrogan hasta 31/01/2021 a efectos de prestaciones por desempleo y suspensión de sus contratos de trabajo.

No se establece con carácter general exoneraciones para esta prórroga, estableciéndose únicamente de forma directa para los sectores especialmente afectados (D.A. Primera y anexo), aquellas dependientes o integrantes de la cadena de valor de tales sectores y los nuevos ERTES por impedimento o limitaciones. A todos ellos nos referiremos a continuación.

A pesar de la prórroga automática las empresas deberán formular una nueva solicitud colectiva de prestaciones por desempleo antes del 20 de octubre de 2020.

Se establecen nuevas formas de ERTE aplicables a todas las empresas y sectores.

ERTE” POR IMPEDIMIENTO”:

Las empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de nuevas restricciones o medidas de contención adoptadas, a partir del 01/10/2020, por autoridades españolas o extranjeras, podrán presentar un nuevo ERTE cuya duración coincidirá con dichas nuevas medidas de confinamiento. Durante el cierre y hasta 31 de enero de 2021 podrán ser beneficiarios de las siguientes exoneraciones:

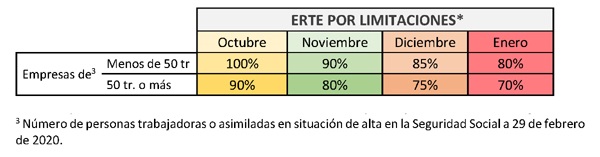

ERTE “POR LIMITACIÓN”:

Aquellas empresas que vean limitado el desarrollo normal de su actividad por decisiones adoptadas por autoridades españolas, dictadas a partir de 1 de septiembre de 2020, podrán tramitar ERTE.

Podrán beneficiarse de las siguientes exoneraciones:

La exoneración requiere comunicación empresarial identificativa de trabajadores y períodos de suspensión o reducción de jornada respecto de cada mes y CCC correspondiente incluyendo referencia a la autorización aprobatoria ya sea expresa o por silencio administrativo.

La renuncia al ERTE determina la finalización de exoneraciones desde la fecha de efectos de esta.

ERTE “POR REBROTE”

Se mantiene tal modalidad basada en la D.A. Primera del RDL 24/2020 que implicaba el cierre del centro de trabajo o empresa.

Recordamos que la exoneración de cuotas era del 100% para las empresas de menos de 50 trabajadores y del 90% para aquellas que tengan más de 50 trabajadores. Coinciden los porcentajes con los ERTES POR IMPEDIMENTO.

ERTE “ETOP”

Aquellos ERTES ETOP (causas económicas, técnicas, organizativas o productivas) iniciados a partir de hoy y hasta el 31 de enero de 2021 les resultará de aplicación el art. 23 del RDL 8/2020.

Podrá iniciarse vigente uno de fuerza mayor. Asimismo, podrá retrotraer su vigencia a la finalización del ERTE por fuerza mayor.

Para los ERTES ETOP ya vigentes hoy seguirán siendo de aplicación los términos de la notificación final de la empresa. Se permite la posible prórroga cuando se alcance acuerdo en el período de consultas.

En estos supuestos también será de aplicación la comunicación colectiva a presentar antes del 20 de octubre de 2020. Al igual que la renuncia total y definitiva al ERTE o las posibles desafecciones o reducciones con carácter previo a su efectividad.

III.- LÍMITACIONES

Se mantiene la vigencia del RDL 24/2020, que limita la tramitación de ERTES por empresas o entidades que tengan domicilio fiscal en paraísos fiscales, así como la del reparto de dividendos.

IV.- MANTENIMIENTO DE EMPLEO

Los compromisos de mantenimiento de empleo se mantienen vigente (D.A. 6ª RDL 8/2020 y art. 6 del RD 24/2020). En la primera norma el plazo inicial de cómputo era la fecha de la primera desafección.

Sin embargo, las empresas que reciban exoneraciones conforme al presente RDL verán ampliado el plazo de salvaguarda del empleo en un nuevo período de seis meses que, en caso de tener uno anterior, se iniciará a partir de la conclusión del periodo de salvaguarda anterior.

V.- PROHIBICION DESPIDO Y SUSPENSION CONTRATOS

Se amplia hasta el 31 de enero de 2021 las limitaciones de formular despidos o extinciones por causas de fuerza mayor o ETOP vinculadas al Covid-19

También la interrupción del contrato, tanto computo como duración máxima, del contrato temporal equivalentes al período suspendido.

Finalmente, también la previsión del RDL 24/2020 de realizar horas extras, externalización de actividad o nuevas contrataciones, directas o indirectas, durante la aplicación del ERTE.

Excepción a tal limitación es la inexistencia, por formación, capacitación u otras razones objetivas, de personal que pueda desarrollar las funciones encomendadas, previo informe a la RLT (representación legal de trabajadores).

VI.- SECTORES DE ELEVADA TASA DE COBERTURA Y REDUCIDA DE RECUPERACION

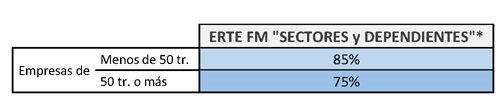

En la D.A. Primera se establecen los sectores con una elevada tasa de cobertura y reducida de recuperación de la actividad. Las empresas que tengan ERTES por fuerza mayor prorrogados automáticamente y tengan CNAE-09 previsto en el anexo de la norma se entenderán vinculadas a tales sectores.

De la misma manera las empresas cuyo negocio dependa, indirectamente y en su mayoría de empresas a las que se refiere el apartado anterior o formen parte de una cadena de valor (cuya facturación de 2019 se haya generado en un 50% en operaciones directas con alguna empresa de dicho CNAE o cuya actividad indirectamente dependa de tales), podrán acceder a las exoneraciones que detallamos.

La declaración de empresa dependiente o integrante de la cadena de valor deberá presentarse ante la autoridad laboral que resolvió el ERTE para que, en plazo de 5 días, dicte resolución expresa con tal declaración. Requiere informe preceptivo de la Inspección de Trabajo y en caso de ausencia de resolución expresa rige el silencio administrativo positivo.

Las exoneraciones abarcarán el período comprendido entre el 1 de octubre de 2020 y el 31de enero de 2021, aplicables a las siguientes empresas:

- Empresas que prorroguen automáticamente ERTE fuerza mayor y tengan la consideración de especialmente afectadas por la pandemia o cuyo negocio dependa indirectamente de las mismas.

- Empresas que transiten de un ERTE fuerza mayor a uno ERTE ETOP durante la vigencia de este RDL y cuya actividad esté clasificada en alguno de los CNAE del anexo.

- Empresas con ERTE ETOP (art. 4.2. RDL 24/2020) y cuya actividad esté clasificada en los CNAE del anexo.

- Empresas clasificadas como dependientes o integrantes de cadena de valor que transiten de un ERTE fuerza mayor a un ERTE ETOP.

Las exoneraciones comprenderán a las personas afectadas por ERTE que reinicien la actividad a partir de 1 de octubre de 2020 o que la hubieran reiniciado tras la entrada en vigor del RDL 18/2020 (13 de mayo de 2020)

Estas exoneraciones comprenderían tanto a los afectados que reinicien su actividad como los que la tengan suspendida.

Serán incompatibles estas exoneraciones con las referidas a ERTE POR IMPEDIMENTO Y LIMITACIONES.

VII.-PROTECCION POR DESEMPLEO

Se amplía hasta el 31 de enero de 2021 las medidas protectoras para los afectados por los ERTES contemplados en el art. 25 del RD 8/2020. Así:

- Inexigencia de periodo de carencia para acceder a la prestación.

- La cuantía de la prestación se mantendrá en el 70% y no se reduce al 50% transcurridos los 6 meses.

- La no reposición de las prestaciones se mantiene hasta 30 de septiembre de 2020, pero no computaran las prestaciones consumidas desde esa fecha para quienes, antes de 1 de enero de 2022, acceda a la prestación por finalización de contrato temporal, por despido -individual o colectivo- por causas del art. 51 o despido por cualquier causa declarado improcedente.

FIJOS DISCONTINUOS

Se extiende la prestación hasta 31 de enero de 2021 la prestación extraordinaria de aquellos trabajadores fijos discontinuos que se hayan visto afectados por ERTE y dejen de estarlo por finalizar el período de actividad.

Las personas incluidas en ERTES no beneficiarias de prestaciones por desempleo, se considerarán en situación asimilada al alta durante los períodos de suspensión o reducción.

Cuando en ERTES (fuerza mayor, impedimento o limitación y los de la lista CNAE) se compatibilicen con la realización de un trabajo a tiempo parcial no afectado por medidas de suspensión, no se deducirá de la prestación la parte correspondiente al tiempo trabajado.

VIGENCIA: 30 DE SEPTIEMBRE DE 2020

ANEXO ACTIVIDADES

CNAE-09 a los que pertenecen las empresas especialmente afectadas

0710 Extracción de minerales de hierro.

2051 Fabricación de explosivos.

5813 Edición de periódicos.

2441 Producción de metales preciosos.

7912 Actividades de los operadores turísticos.

7911 Actividades de las agencias de viajes.

5110 Transporte aéreo de pasajeros.

1820 Reproducción de soportes grabados.

5122 Transporte espacial.

4624 Comercio al por mayor de cueros y pieles.

7735 Alquiler de medios de transporte aéreo.

7990 Otros servicios de reservas y actividades relacionadas con los mismos.

9004 Gestión de salas de espectáculos.

7729 Alquiler de otros efectos personales y artículos de uso doméstico.

9002 Actividades auxiliares a las artes escénicas.

4741 Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados.

3220 Fabricación de instrumentos musicales.

3213 Fabricación de artículos de bisutería y artículos similares.

8230 Organización de convenciones y ferias de muestras.

7722 Alquiler de cintas de vídeo y discos.

5510 Hoteles y alojamientos similares.

3316 Reparación y mantenimiento aeronáutico y espacial.

1811 Artes gráficas y servicios relacionados con las mismas.

5520 Alojamientos turísticos y otros alojamientos de corta estancia.

4939 tipos de transporte terrestre de pasajeros n.c.o.p.

5030 Transporte de pasajeros por vías navegables interiores.

1812 Otras actividades de impresión y artes gráficas.

9001 Artes escénicas.

5914 Actividades de exhibición cinematográfica.

1393 Fabricación de alfombras y moquetas.

8219 Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina.

9321 Actividades de los parques de atracciones y los parques temáticos.

2431 Estirado en frío.

5223Actividades anexas al transporte aéreo.

3212 Fabricación de artículos de joyería y artículos similares.

5590 Otros alojamientos.

5010 Transporte marítimo de pasajeros.

7711 Alquiler de automóviles y vehículos de motor ligeros.

4932 Transporte por taxi.

2670 Fabricación de instrumentos de óptica y equipo fotográfico.

9601 Lavado y limpieza de prendas textiles y de piel.

9329 Otras actividades recreativas y de entretenimiento

Segovia, 30 de septiembre de 2020